こんかいは「比較:イデコと保険」です♪

老後資金の運用を考えるときに、「イデコ(iDeCo:個人型確定拠出年金)」と「保険(貯蓄系)」がありますが、ここでは比較していきたいと思います。

◎老後資金の目的は同じ

◎イデコを選ぶ人は、「税金負担を減らしたい人」

◎保険 を選ぶ人は、「損したくない人」

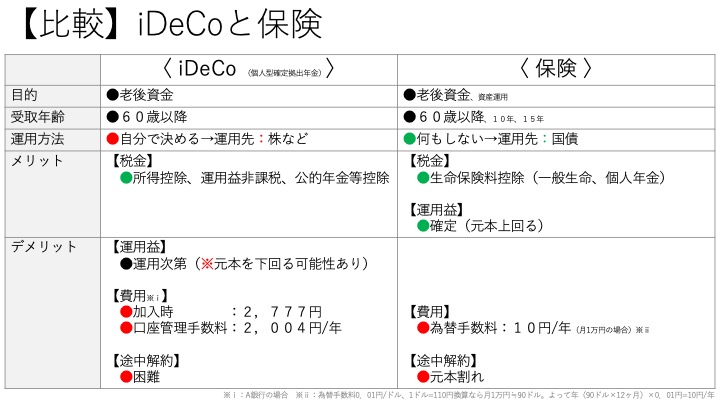

①【比較】イデコと保険

「イデコ(iDeCo:個人型確定拠出年金)」は、自分でポートフォリオを考える必要があり、市場の状況によっては、大きく利益を得ることができる反面、損失(元本割れ)する可能性もあります。また、費用は毎年かかってくるので注意が必要ですね。

一方、税控除の面では3つもの控除を得ることができるので、それだけでも加入する価値はあると思います。

「保険(貯蓄系:外貨)」は、保険会社に任せるため運用中は自分で管理する必要はありません。また、加入時で運用益が確定する(※)ため、損することはありません。また、生命保険料控除もありますので、約5,000円/年受け取ることができます。費用もほぼなしと思って大丈夫です^^

一方、途中解約時は元本割れします。また、税金の面だけで見ると、イデコの方がメリットは大きくなります。

※加入時で運用益が確定している保険会社もあれば、市場状況によって将来の受取金額が変動する保険会社もあります。

②イデコを選ぶ人はこんな人

〈イデコの税金負担軽減〉

①毎年(加入〜60歳):所得控除(全額)

②運用(60歳時点) :運用益が非課税

③受取(60歳時点) :公的年金等控除

控除枠がこれだけあるのは、イデコならではと言えますね。

③保険を選ぶ人はこんな人

〈保険の特徴〉

◎受取(60歳時点) :100%以上(元本以上)

※さらに、すぐ受け取らなかった場合、毎年利率(%)が増えていきます。

また、死亡保障もありますので、「死亡保障」と「貯蓄(元本以上)」の2つが得ることができます。

“ほけん”がよく分からない方へ

保険会社の保障内容をみても、よく分からないよ…(:_;)

という方は、一度【無料保険ショップ】へ行かれてはいかがでしょうか?

相談無料なので、利用したことが無いなら一度試してみましょう🐰

\近くの保険ショップ検索/